دليل العلامة التجارية حول التسويق بالمؤثرين عبر مواقع التواصل الاجتماعي لعام 2018

24 سبتمبر، 2018

أخطاء التسويق عبر السوشيال ميديا وكيف يمكن تجنبها من خلال التعاون مع المؤثرين

9 مارس، 2019احصائيات حول استخدام البطاقات البنكية في علميات البيع والشراء الالكترونية

ظهرت في الآونة الأخيرة ما يُسمى التجارة الإلكترونية، وشهدت تلك التجارة تطور كبير جدًا في مسارها ، حيث لم يعد شرط أساسيًا الآن وجود كل من البائع والمشتري في مكان واحد حتى تتم عملية التبادل التُجاري ، فأصبح بإمكان أي شخص شراء ما يريده من أي مكان عبر العالم من خلال الإنترنت ومن هنا ظهرت أهمية ابتكار وسائل وأدوات جديدة تكون مناسبة لذلك تسمح بانتقال النقود من شخص لآخر أو من مؤسسة لأخرى دون الحاجة إلى التواجد في مكان واحد.

التجارة الالكترونية ، عصر التكنولوجيا ، حول العالم ، بائع ، مشترى

لذلك لجأت معظم البنوك والمؤسسات إلى استخدام بطاقات الدفع الإلكتروني ؛ حيثُ تعتبر أكثر ملائمة لطبيعة المعاملا ت التجارية الجديدة فهي تسهيل القيام بالعمليات المالية اليومية كالتسوق أو السحب النقدي من خلال بطاقة إلكترونية معتمدة وتقلص دور النقود ووسائل الدفع التقليدية من شيكات وكمبيالات

وغيرها.

أهم المميزات لاستخدام بطاقات الدفع

الالكتروني في التجارة الالكترونية

- يمكن استخدامها في الشراء من أى مكان في العالم .

- آمنة فلا يمكن سرقة الأموال الموجودة بها الا بمعرفة الرقم السري الخاص به .

- يمكن استخدامها في الشراء من الانترنت .

- إمكانية سحب المال من الآلات المصرفية الإلكترونية.

- الحصول على نسبة تخفيض على السلع التي تشتريها بواسطة بطاقتك في بعض نقاط التسوق .

- سرعة اجراء المعاملات المالية في وقت لا يتعدى بضع ثواني .

- حصول صاحب البطاقة على العديد من الامتيازات، مثل الاستفادة من الخصومات على المنتجات في المحلات التجارية .

- تلبية رغبات صاحب البطاقة المتنوعة، والتعامل مع العملات المختلفة دون الحاجة لحمل أكثر من نوع من

العملات . - سهولة دفع قيمة المشتريات المترتبة على صاحب البطاقة؛ مما يؤدي إلى تقليل الفرصة أمام ضياع أو

سرقة المال .

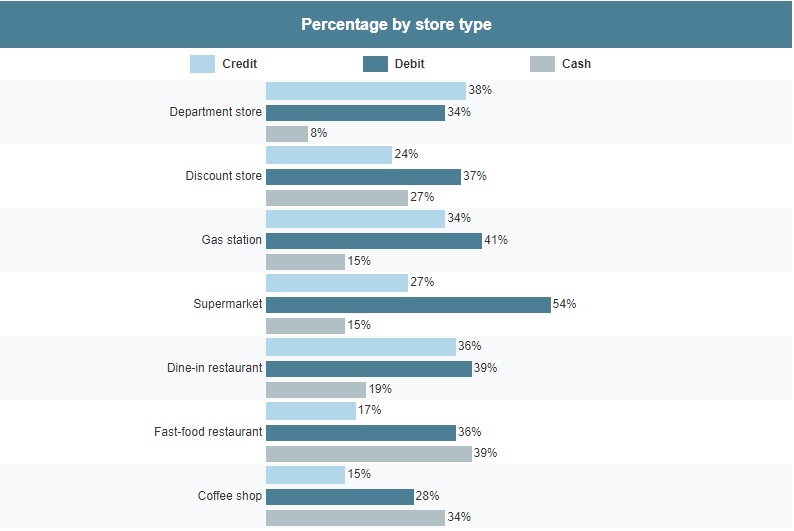

في استطلاع TSYSعام 2017 فى الولايات المتحدة حول الشكل الذي يفضله المستهلك للدفع

تم اختيار أكثر من 1000 مستهلك للاستطلاع وكانت النتائج :

- اختار 44% بطاقات الخصم المباشر ( debit card )

- في حين اختار 33% بطاقات الائتمان ( credit card)

- 12%فضلوا الدفع النقدي

نستنتج انخفاض تفضيل المستهلكين credit card بنسبة 7% مقارنة بنتائج نفس الاستطلاع لعام 2016 ، في حين أن نتائج debit card ارتفعت بنسبة 9%.

تم اجراء دراسة الدفع للمستهلك في الولايات المتحدة على مر السنين لنستنتج أنه لا يزال استخدام debit card مفضلة لدى المستهلك لعمليات الشراء اليومية ، واستخدام credit card الطريقة المفضلة للدفع فى

المتاجر الكبرى أي يفضل المشتري بطاقة الائتمان للمشتريات ذات القيمة الأعلى .

طرق الدفع ، البطاقات البنكية ، المستهلك

حسب استطلاع TSYSنجد أن أنواع الدفع المفضلة تختلف حسب الدخل أيضًا:

فان الدخل لديهم أن الأشخاص الذين يفضلون credit card أكثر من 75000 دولار سنويًا ، فى حين الذين يفضلون debit card فان الدخل لديهم أقل من 75000 دولار أمريكي

على الرغم من أن استخدام الدفع الالكتروني عن طريق الموبايل قفز بشكل كبير من السنوات السابقة ، إلا أن 10٪ فقط قالوا إنهم قاموا بالفعل بتحميل credit card في محفظة أو تطبيق الموبايل لإجراء عمليات شراء

، 9% من المستجيبين أنهم قاموا بتحميل debit card فى محفظة الموبايل

ما سبب عدم اقبال المستهلكين لاستخدام نظام

الدفع بالمحفظة الالكترونية ( المحفظة الرقمية)

نظام الدفع عن طريق المحفظة الالكترونية

المحفظة الإلكترونية وهي عبارة عن تطبيق إلكتروني ينظم جميع الحركات المالية، هذه المحفظة تحتوي على جميع بيانات المستخدم لتلك البطاقة والتي تكون بصيغة مشفرة ويتم بالتالي تثبيتها على الحاسب الشخصي أو تخزينها على احدى الأقراص الصلبة أو أي أداة أخرى يمكن عن طريقها حفظ تلك البيانات واستخدامها للدفع عن طريق الإنترنت.

هذه التقنية ظهرت بسبب الحاجة الملحة جداً لاستخدامها وذلك لما لها من سهولة في التواصل عبر شبكة الإنترنت، وما يترتب عليها من تسهيل للعمليات مثل عمليات الشراء والتي تتضمن تحويلات نقدية صغيرة كانت أم كبيرة وبالتالي سرعة وصولها للطرف الآخر.

هناك العديد من الشركات الكبرى والبنوك التي تقوم باستخدام تقنية المحافظ الإلكترونية عن طريق صفحات الإنترنت وذلك عن طريق استخدامها لأجهزة مدعومة بالعديد من البرامج الآمنه وبالإضافة إلى بروتوكول يسمى

(بروتوكول الحركات المالية الآمنة).

المحفظة الالكترونية ، المستهلكين ، تجارة الكترونية ، بطاقات بنكية

عدم اقبال المستهلكين لاستخدام نظام الدفع الكتروني

على الرغم من استخدام أجهزة الموبايل بشكل كبير جدا في جميع جوانب حياتنا اليومية ، ولكن استخدام المحفظة الالكترونية لا يزال يمثل عاملاً ضئيلًا في صورة المدفوعات الإجمالية.

جزء من السبب يمكن أن يكون على جانب المشتري ، حيث أفادت الدراسة أن 36٪ فقط من التجار أنهم يقبلون حاليًا دفعات المحفظة الالكترونية ، في حين قال 56٪ من الشركات الكبيرة إنهم يقبلون المحافظ الالكترونية ، 25٪ فقط من الشركات الصغيرة قالوا انهم يقبلون.

التجار ليسوا الأبطال الوحيدين فقط في نفس الدراسة ، حيث 16٪ فقط من المستهلكين إنهم استخدموا محفظة الكترونية.

هنالك بعض المخاوف بشأن الأمن عرقلت الاعتماد على المحافظ الالكترونية فى نظام الدفع.

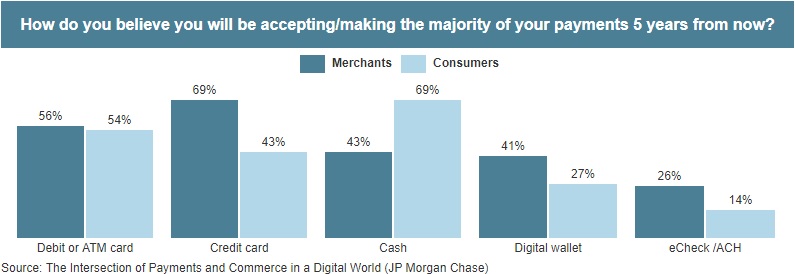

كيف سيكون اعتماد التاجر والمستهلك على طرق الدفع الالكتروني بعد 5 سنوات من الآن ؟

التاجر ، المستهلك ، الدفع الالكتروني

استطلاع آراء حول الاقبال على عمليات البيع

والشراء الالكترونية من خلال الانترنت والهواتف المحمولة

- أظهر استطلاع آراء لعام 2017 أن 73% من المستهلكين الذين شملتهم الدراسة أجروا ثلاث عمليات شراء عبر الإنترنت أو أكثر في 12 شهرًا قبل يونيو 2017. ومع ذلك ، فإن 37 % يقولون أنهم تخلوا عن

عملية شراء عبر الإنترنت بسبب المخاوف الأمنية. - يقول حوالي نصف المتسوقين عبر الإنترنت (47%) انهم زادوا وتيرة مشترياتهم على الإنترنت خلال العام الماضي ، ويقول 71 % -من التجار إن نسبة مبيعاتهم السنوية المتولدة من خلال قنوات الإنترنت والهواتف المحمولة قد ارتفعت خلال العام الماضي.

- ومع ذلك ، أظهر الاستطلاع أيضًا أنه باستثناء الأمن ، 20% ممن شملهم الاستطلاع لم يعودوا يحملون نقودًا و 46% يقولون أنهم نادراً ما يستخدمون أو لا يستخدمون النقود أى أنهم يستخدمون طرق الدفع

الالكتروني .

الاحباط من استخدام chip cards ، قد يزيد من استخدام المحفظة الالكترونية

منذ عام 2015 ، أصبحت بطاقات credit card مع رقائق EMV المدمجة.

وفقا لـ EMVCo ، وهي منظمة دولية للمقاييس ، والتي تبلغ أكثر من 6.1 مليار بطاقة EMV في التداول العالمي. ارتفعت معدلات اعتماد EMV في الولايات المتحدة إلى 52.2 % في عام 2016 ، ارتفاعا من 26.4 % في 2015.

ومع ذلك ، فإن العديد من المستهلكين ليسوا متحمسون بشأن الأمان المحسن chip card.

وجد في استطلاع عام 2016 أن 37 % من المستجيبين يقولون أن الانتظار في الصف كان نقطة الألم في المتاجر ، أكثر من 87 % من مستخدمي credit cardأفادوا بالإحباط لأن chip cardكانت أبطأ في عملية من تلك التي تحتوي على خطوط مغناطيسية . واحد و90% من مستخدمي debit card أعربوا عن نفس الشعور .

لقد تحسن وقت عملية الدفع في عام 2017 ، وذلك بفضل تقنية Quick Chip من Visa ، والتي تعالج المعاملات في غضون 2.5 ثانية وMastercard’s M/Chip Fast التى تعتبر هى الأسرع .

في السنوات الأخيرة ، ارتفعت نسبة الأشخاص الذين يستخدمون credit card باعتبارها طريقة الدفع الوحيدة

بشكل كبير حيث يستخدم أكثر من نصف حاملي credit card بطاقاتهم للإنفاق اليومي.

احصائيات حول تحول اتجاه الدفع الالكتروني الى (P2P) ، وما المقصود بالمدفوعات الشخصية

المدفوعات الشخصية ، التجارة الالكترونية ، P2P ، احصائيات

- في حين قال 36 % فقط من مجموع المستجيبين أنهم استخدموا مدفوعات P2P .

- قال 62 % من جيل الألفية إنهم استخدموها.

- من بين أولئك الذين لا يستخدمون حاليًا دفعات P2P . توقع نصفهم تقريبًا أنهم سيفعلون ذلك في 2017.

- تعتبر مدفوعات P2P أقل إزعاجًا من طرق الدفع الأخرى. على سبيل المثال ، وجد 51٪ من المستطلعة آراؤهم أن الدفع عن طريق الشيكات يمثل ألمًا ، في حين أن 38٪ منهم شعروا بالضيق بسبب الشيكات المتأخرة أو الشيكات التي لا يتم صرفها أبدًا.

- من بين أولئك الذين يستخدمون دفعات P2P ، قال 68٪ أن الدفع كان مناسبًا ووفر وقتًا ، وكان 48٪

مندفعا لأن الأصدقاء كانوا يستخدمونه.

لقد ثبت أن التنبؤات المبكرة بانتقال سريع إلى مجتمع غير النقدي كانت سابقة لأوانها ، ولكن المدفوعات النقدية ما زالت تتدهور. وفقًا لدراسة الاحتياطي الفيدرالي لعام 2016 ، ارتفعت مدفوعات غير النقدية بمعدل سنوي يبلغ 5.3٪ (3.4٪ في القيمة) .

بين عام 2012 و 2015 ازداد استخدام debit، credit and ACH بينما انخفضت المدفوعات الشيكات خلال هذه الفترة الزمنية .

كما أظهر استطلاع للرأي أجرته مؤسسة غالوب في 2016 أن عدد الأمريكيين الذين يستخدمون النقود أقل بكثير مقارنة بخمس سنوات سابقة ، وأفاد 10 % فقط يستخدمون النقود لجميع مشترياتهم ، بانخفاض من 19 % في 2011.